Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

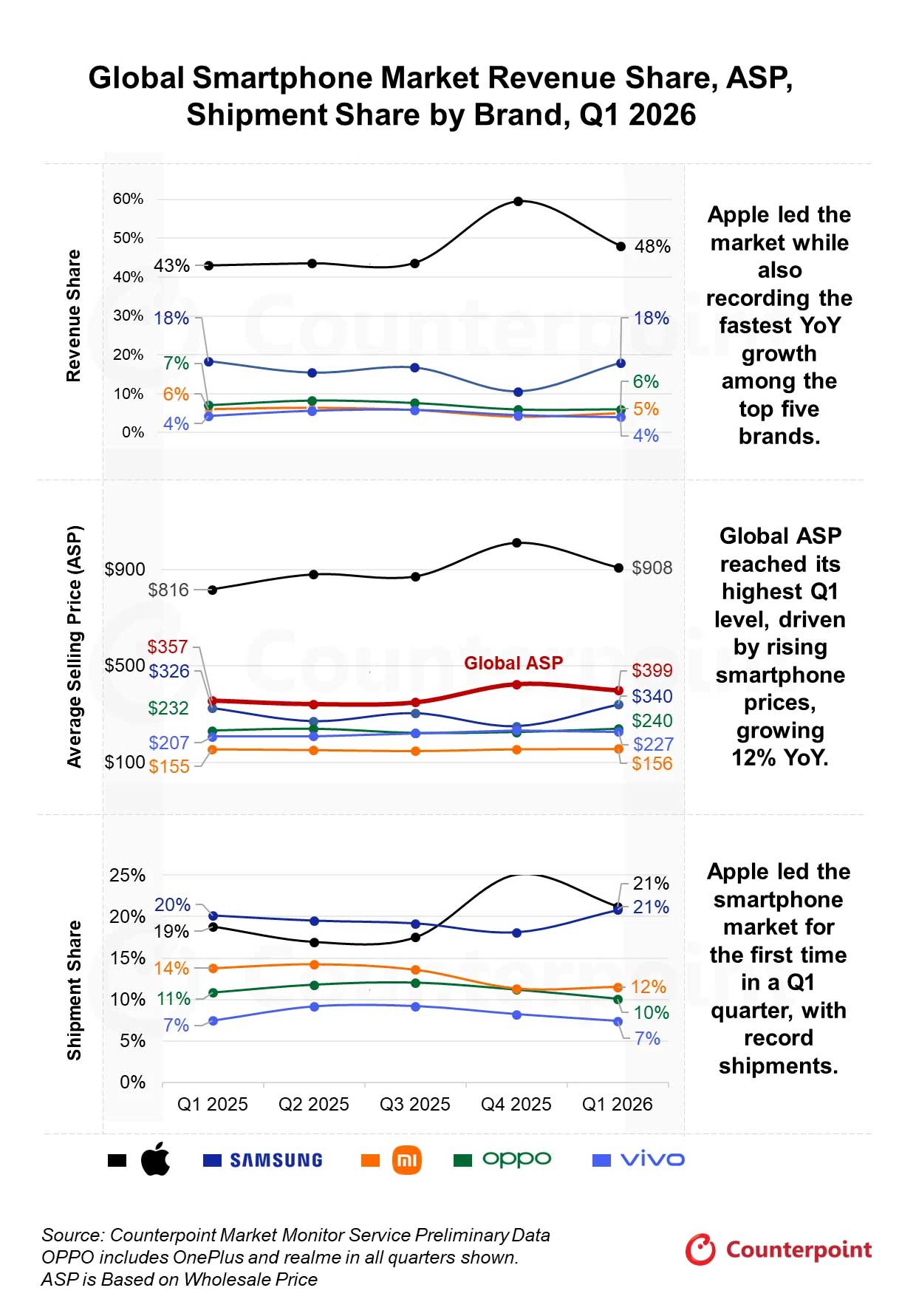

Według najnowszego raportu Market Monitor Service firmy Counterpoint Research, globalne przychody ze sprzedaży smartfonów wzrosły w pierwszym kwartale 2026 r. o 8% r/r, osiągając 117 mld USD, pomimo spadku dostaw. Na rynek presję wywierały rosnące koszty komponentów (BOM) oraz poważny niedobór pamięci, co negatywnie wpłynęło na dostawy. Jednak większy popyt na urządzenia z wyższej półki oraz podwyżki cen w całym portfolio spowodowały wzrost średniej ceny sprzedaży (ASP) o 12% r/r do rekordowego w pierwszym kwartale poziomu 399 dolarów.

Apple był liderem globalnego rynku smartfonów pod względem wartości, odnotowując najwyższe w historii przychody w pierwszym kwartale. Apple był najszybciej rozwijającą się marką, odnotowując wzrost przychodów o 22% r/r, wspierany przez stosunkowo stabilne ceny w porównaniu z konkurentami, pomimo powszechnych podwyżek cen w całej branży.

Oczekuje się, że globalny rynek smartfonów będzie pod presją do końca 2026 r., a znaczne ożywienie nastąpi dopiero pod koniec 2027 r.

Samsung był drugim co do wielkości podmiotem pod względem zarówno przychodów, jak i dostaw w tym kwartale. Chociaż dostawy marki pozostały na niezmienionym poziomie w pierwszym kwartale 2026 r., średnia cena sprzedaży wzrosła o 4% r/r, co pomogło utrzymać 4-procentowy wzrost przychodów. Wzrost ten był wspierany przez stopniowe ożywienie w segmencie średniej klasy i lepszą dynamikę kanałów dystrybucji, a także większe zainteresowanie po premierze serii Galaxy S26. Pomimo opóźnienia w premierze flagowego modelu, wersja Ultra okazała się kluczowym czynnikiem i odnotowała wyższy poziom zamówień przedpremierowych w porównaniu z poprzednikiem. Samsung wprowadził również strukturalną zmianę cenową, eliminując wersje o mniejszej pojemności pamięci, skutecznie podnosząc ceny wejściowe i średnie ceny sprzedaży, jednocześnie opierając swoje portfolio na wyższych specyfikacjach, aby wzmocnić pozycję w segmencie premium.

Xiaomi odnotowało największy spadek wśród pięciu czołowych marek w pierwszym kwartale 2026 r., przy czym dostawy spadły o 19% r/r, a przychody o 18% r/r. Wynikało to z dużej ekspozycji marki na segmenty podstawowe i średniej klasy, na które negatywnie wpłynął wzrost kosztów pamięci. Kolejne podwyżki cen modeli budżetowych dodatkowo osłabiły popyt, czyniąc Xiaomi jednym z najbardziej dotkniętych producentów. Wyniki marki pogorszyły się w większości regionów, z wyjątkiem Ameryki Łacińskiej, gdzie pozostały stosunkowo stabilne dzięki agresywnym promocjom.

OPPO i vivo zajęły odpowiednio czwarte i piąte miejsce pod względem przychodów w pierwszym kwartale 2026 r. W ciągu kwartału średnia cena sprzedaży (ASP) OPPO wzrosła o 3% r/r, a vivo o 10% r/r. Wzrost średniej ceny sprzedaży (ASP) OPPO był wspierany głównie przez ciągłe przesuwanie się w kierunku segmentów o wyższej wartości oraz zdyscyplinowane zarządzanie portfelem w obliczu presji kosztowej. Przychody vivo w pierwszym kwartale 2026 r. wzrosły o 5% r/r dzięki silniejszemu udziałowi urządzeń ze średniej i wyższej półki w seriach V i X w Indiach oraz serii S w Chinach, co odzwierciedla rosnącą preferencję konsumentów dla ulepszeń o wyższej wartości.