Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

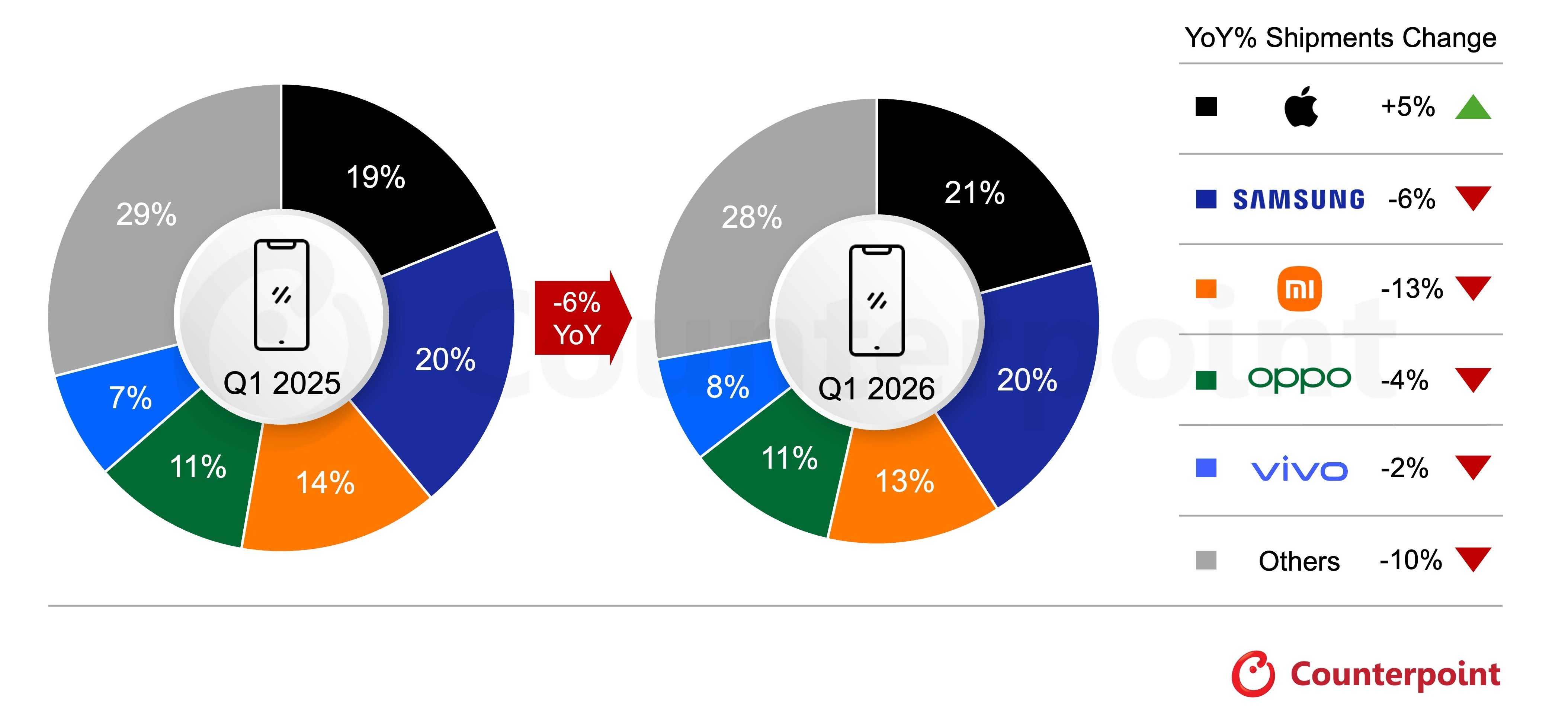

Counterpoint Research podał, że globalna sprzedaż smartfonów w pierwszym kwartale 2026 r. spadła o 6% r/r.

Niedobory pamięci DRAM i NAND zakłóciły dostawy i spowodowały wzrost kosztów u producentów OEM, a nastroje konsumentów pozostawały słabe w związku z napięciami na Bliskim Wschodzie.

Apple po raz pierwszy był liderem w pierwszym kwartale z 21-procentowym udziałem w rynku, odnotowując wzrost o 5% r/r, napędzany silnym popytem na iPhone'a 17, proaktywnym zarządzaniem łańcuchem dostaw w obliczu ograniczeń pamięci oraz lepszymi wynikami w Chinach.

Dostawy Samsunga spadły o 6% r/r w pierwszym kwartale 2026 r., przy 20-procentowym udziale w rynku, z powodu opóźnionej premiery Galaxy S26 oraz słabości w segmencie podstawowym.

Poza pięcioma czołowymi markami, Google i Nothing odnotowały wzrost odpowiednio o 14% i 25% r/r, napędzany rozszerzeniem obecności w kanałach dystrybucji, silną popularnością modeli oraz wyraźnym wyróżnieniem się w niszach.

Prognozy na 2026 r. pozostają słabe, ponieważ kryzys pamięci może trwać do końca 2027 r. Oczekuje się, że producenci OEM będą priorytetowo traktować wartość nad wielkością sprzedaży, aktualizacje konfiguracji, wycofywanie modeli o niskiej marży oraz wykorzystywanie urządzeń odnowionych w celu zatrzymania użytkowników z ograniczonym budżetem. Przy utrzymującej się tendencji do premiumizacji, ale marżach pod presją, marki będą w nadchodzących kwartałach w coraz większym stopniu polegać na oprogramowaniu, rozszerzaniu ekosystemu i usługach w celu osiągnięcia wzrostu.

Komentując globalny rynek smartfonów, starszy analityk Shilpi Jain powiedział: „Spadek dostaw wynika przede wszystkim z tego, że producenci pamięci priorytetowo traktują centra danych AI zamiast elektroniki użytkowej, co powoduje zmniejszenie marż producentów OEM i zmusza ich do przenoszenia wyższych kosztów zestawu komponentów (BOM) bezpośrednio na konsumentów. Podczas gdy podaż pozostawała ograniczona, rosnące ceny energii, wyższe koszty logistyczne oraz niepewność gospodarcza spowodowana napięciami na Bliskim Wschodzie utrzymywały niskie nastroje konsumentów wobec nowych urządzeń, napędzając popyt na urządzenia odnowione i dodatkowo obciążając dostawy. Niedobór chipów pamięci i rosnące koszty najbardziej wpłynęły na segmenty wrażliwe na ceny, takie jak urządzenia klasy podstawowej i średniej, które są najbardziej narażone na presję popytu i podaży. Podczas gdy producenci urządzeń klasy premium, tacy jak Apple, pozostawali stosunkowo odporni na te presje, chińskie marki nastawione na wielkość sprzedaży odnotowały gwałtowniejszy spadek, zwłaszcza w regionach wrażliwych na ceny, co przyczyniło się do ogólnego spadku globalnej sprzedaży”.

Apple po raz pierwszy w pierwszym kwartale stało się liderem globalnego rynku smartfonów, osiągając 21% udziału w rynku i 5% wzrost rok do roku w pierwszym kwartale 2026 r. Apple pozostaje marką najbardziej odporną na kryzys pamięci dzięki swojemu pozycjonowaniu w segmencie ultra-premium oraz wysoce zintegrowanemu łańcuchowi dostaw. Utrzymujący się silny popyt na serię iPhone'ów 17 oraz agresywne programy wymiany, w połączeniu z przywiązaniem do ekosystemu, napędzały ogólny wzrost wolumenu pomimo słabszych warunków makroekonomicznych. Marka odnotowała szczególnie silny wzrost na kilku kluczowych rynkach regionu Azji i Pacyfiku, takich jak Chiny, Indie i Japonia, co podkreśla solidny popyt na iPhone'y oraz skuteczność strategii na tych rynkach o wysokim potencjale.

W pierwszym kwartale 2026 r. dostawy Samsunga spadły o 6% r/r przy 20-procentowym udziale w rynku, ponieważ marka stanęła przed wyzwaniami wynikającymi ze słabszego popytu w segmencie rynku masowego oraz opóźnienia w premierze serii S26. Jednak początkowa dynamika serii S26 pozostała silna, co podkreśla solidny popyt na nowy sprzęt i zintegrowane funkcje AI, przy czym największym zainteresowaniem cieszy się wariant Ultra. Aby poradzić sobie z rosnącą presją kosztową, Samsung dalej dostosowywał swoje portfolio produktów, usprawniając opcje z segmentu podstawowego i kładąc nacisk na konfiguracje wyższej klasy, skutecznie podnosząc ceny początkowe i wzmacniając pozycjonowanie swoich urządzeń jako premium.

Xiaomi, mimo utrzymania trzeciego miejsca na rynku globalnym z 13-procentowym udziałem, odnotowało największy spadek wśród pięciu czołowych marek – o 13% w ujęciu rok do roku. Marka stoi w obliczu silnej presji, ponieważ jej duża ekspozycja na wrażliwy cenowo segment podstawowy sprawia, że jest bardzo podatna na rosnące koszty pamięci. Xiaomi usprawnia swoje linie produktów i coraz bardziej koncentruje się na swoich kluczowych regionach.

Jednocześnie obserwuje się poprawę wyników w segmencie premium, gdzie seria Xiaomi 17 osiąga dobre wyniki w Chinach.

OPPO i vivo zajęły czwarte i piąte miejsce na rynku w pierwszym kwartale 2026 r. z udziałami odpowiednio 11% i 8%. Pomimo niewielkiego spadku o 2% r/r, vivo utrzymało pozycję lidera rynku w Indiach, wykorzystując serię średniej klasy do zdobycia lukratywnych aktualizacji, jednocześnie utrzymując dobrą passę również w Chinach. Ogólna sprzedaż OPPO spadła, ale marka odnotowała dobre wyniki w segmencie podstawowym dzięki serii A5, a jej ultra-flagowy model Find N5 został dobrze przyjęty na rynku.

Poza pierwszą piątką, Google i Nothing odnotowały w pierwszym kwartale 2026 r. znaczny wzrost dostaw, odpowiednio o 14% i 25% w ujęciu rok do roku. Linia Pixel firmy Google umacnia swoją obecność na kluczowych, dojrzałych rynkach, a jej zaawansowane możliwości w zakresie sztucznej inteligencji, fotografia obliczeniowa oraz przejrzyste, przyjazne dla użytkownika oprogramowanie pomagają marce zdobywać udział w rynku. Z kolei Nothing nadal czerpie korzyści ze swojego charakterystycznego wzornictwa, niszowego pozycjonowania i rosnącej świadomości konsumentów, co napędza silną adopcję w segmentach docelowych. Niedawno wprowadzony na rynek Nothing Phone (4a) spotkał się z doskonałym odbiorem konsumentów, co dodatkowo przyspieszyło rozwój marki.

Źródło: Wstępny raport Market Monitor firmy Counterpoint Research (na podstawie dostaw)

Uwagi: OPPO obejmuje OnePlus i realme. Suma procentowa może nie wynosić 100% z powodu zaokrągleń.