Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

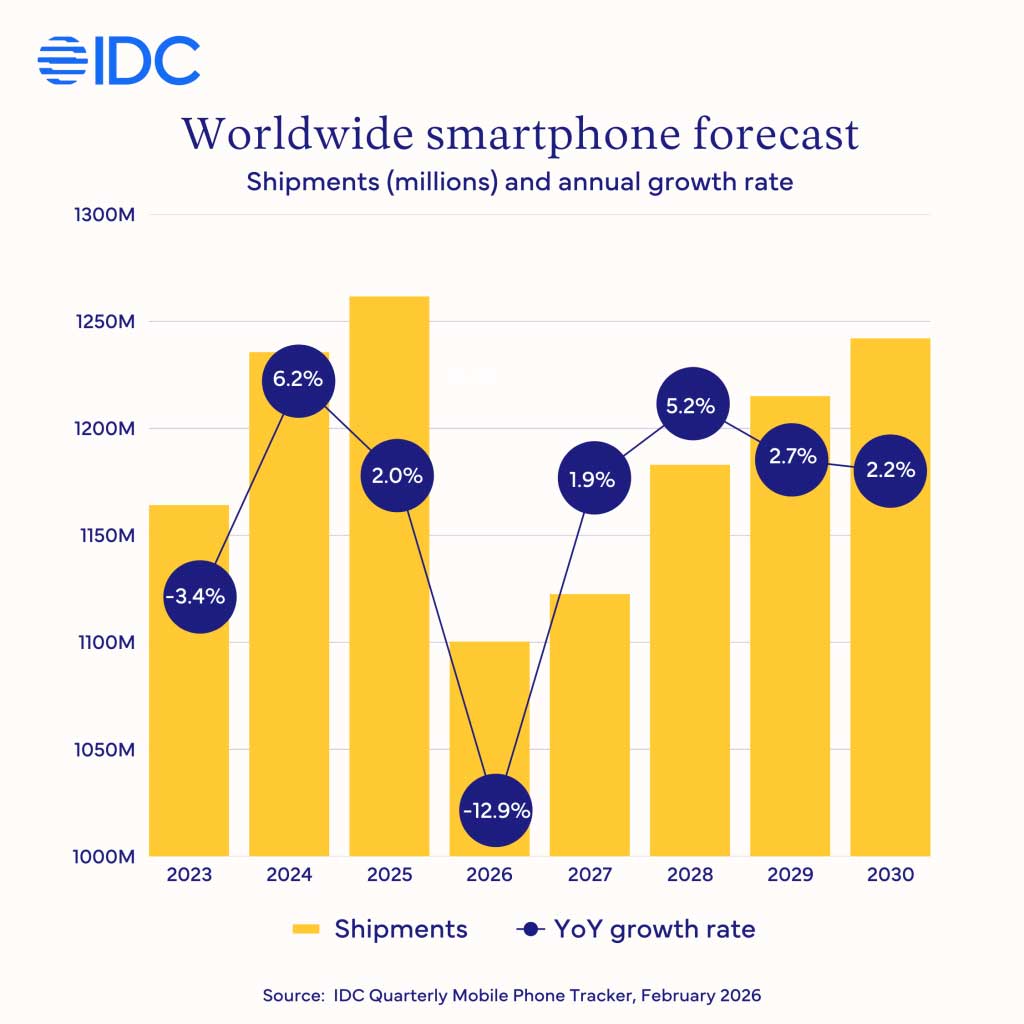

IDC wskazuje, że to efekt narastającego kryzysu w łańcuchu dostaw pamięci, który podnosi koszty komponentów i uderza szczególnie w producentów Androida sprzedających telefony z najniższej półki cenowej.

Według IDC ten kryzys nie wygląda na krótkotrwałą „zadyszkę”, tylko na strukturalną zmianę rynku. Producenci działający głównie w segmencie budżetowym tracą marże i w praktyce muszą przerzucać koszty na klientów.

Jednocześnie Apple i Samsung są, według IDC, w lepszej pozycji do przejścia przez ten okres, a przy zaostrzeniu konkurencji mogą nawet zyskać udziały rynkowe.

IDC zakłada, że średnia cena smartfona urośnie. Prognoza mówi o wzroście ASP o 14% do rekordowych 523 dolarów w 2026 roku.

Prognoza regionalna sugeruje, że najmocniej ucierpią rynki z dużym udziałem smartfonów budżetowych. Bliski Wschód i Afryka mają zanotować spadek o 20,6% rok do roku, Chiny o 10,5%, a Azja i Pacyfik bez Japonii i Chin o 13,1%.

IDC oczekuje, że wraz z wygaszaniem kryzysu podażowego w 2027 roku rynek odbije o 2%, a w 2028 roku wzrost przyspieszy do 5,2%.