Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

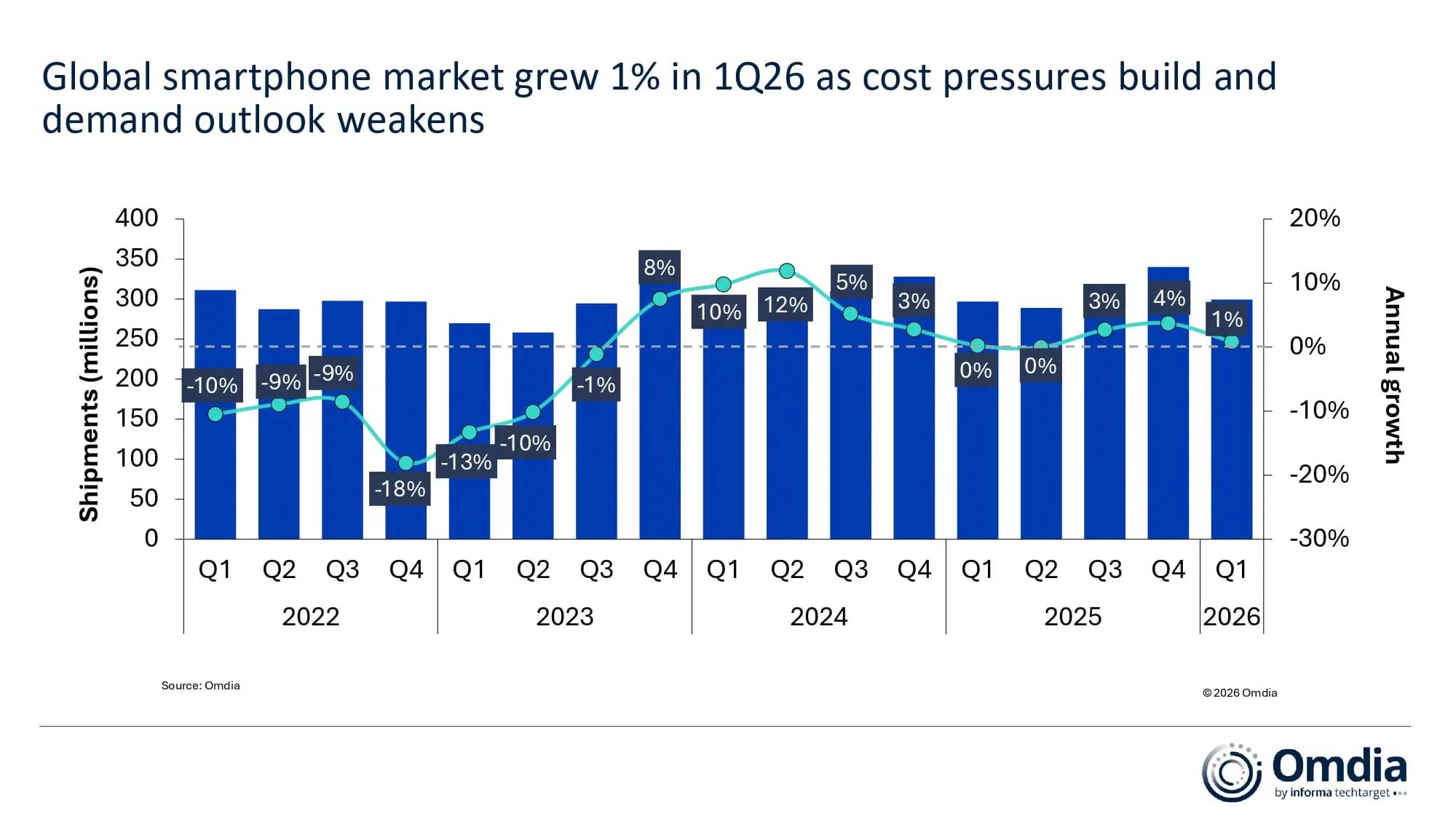

Według najnowszych badań firmy Omdia światowy rynek smartfonów osiągnął w pierwszym kwartale 2026 r. wyniki lepsze od oczekiwań, odnotowując wzrost o 1% w ujęciu rok do roku.

Wzrost ten nie odzwierciedla jednak jeszcze w pełni wpływu rosnących kosztów po stronie podaży, ponieważ dostawcy tymczasowo wsparli sprzedaż poprzez wcześniejsze zgromadzenie zapasów w kanałach dystrybucji.

Koszty pamięci i nośników danych gwałtownie rosną, podczas gdy producenci nie wprowadzili jeszcze w pełni podwyżek cen detalicznych na wszystkich rynkach. Ceny pamięci DRAM i NAND do urządzeń mobilnych wzrosły o około 90% w ujęciu kwartalnym w pierwszym kwartale i oczekuje się, że w drugim kwartale wzrosną o kolejne 30%, co znacznie zwiększy koszty materiałów. Jednocześnie wczesne oznaki zakłóceń w logistyce i przepływie handlowym powodują dodatkowe napięcia w globalnych łańcuchach dostaw.

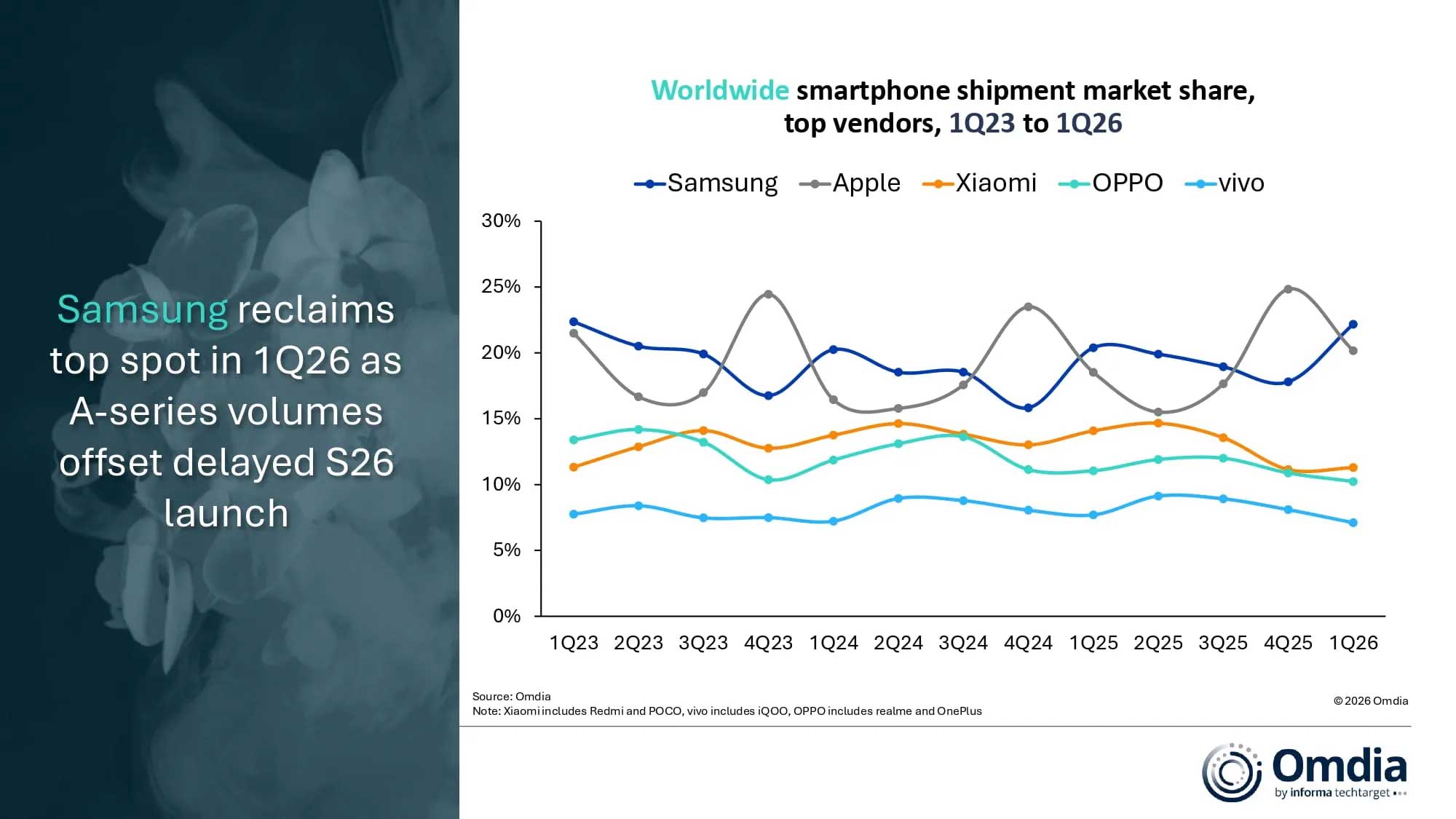

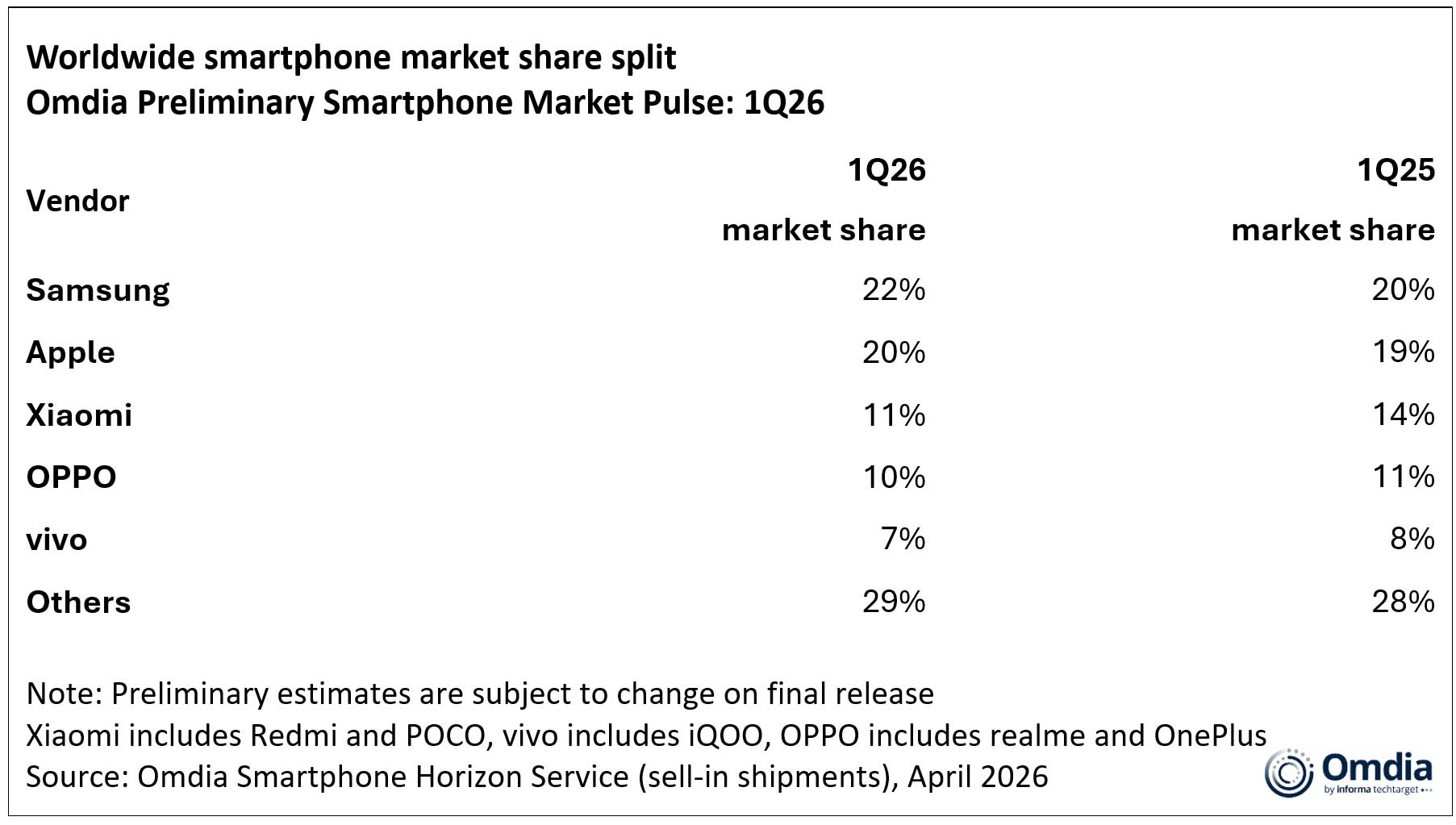

Samsung odzyskał pozycję lidera w pierwszym kwartale, wspierany przez stabilny popyt na flagowe modele oraz silne zamówienia przedpremierowe na serię Galaxy S26 – wzrosły one o ponad 10% w skali globalnej w porównaniu z serią Galaxy S25 – pomimo opóźnień w premierze, które wpłynęły na cykl odświeżania oferty w segmencie średniej klasy.

Apple również odnotował dobry kwartał, wspierany przez stabilne ceny i stały popyt na serię iPhone'ów 17, pomimo pewnych regionalnych zakłóceń w dostawach. Poza dwoma czołowymi graczami większość producentów urządzeń z systemem Android boryka się z wyzwaniami zarówno w zakresie wielkości sprzedaży, jak i marż, reagując na to zawężeniem ofert, selektywnymi premierami i bardziej zdyscyplinowaną polityką cenową. Jednak w kategorii „Inni” silne wyniki Huawei na rynku krajowym, wspierane przez konkurencyjne ceny, oraz ciągła ekspansja HONOR za granicą przyczyniły się do wzrostu udziału w rynku.

„W miarę nasilania się presji kosztowej producenci nie mają innego wyboru, jak tylko podnosić ceny” – powiedział Sanyam Chaurasia, główny analityk w Omdia. „Chociaż podwyżki cen mają miejsce w całej branży, ich wpływ nie jest jednolity. Producenci bardziej zaangażowani w segmenty podstawowe i średniej klasy, tacy jak Xiaomi i TRANSSION, są bardziej narażeni ze względu na mniejsze marże i ograniczoną siłę cenową. Natomiast Apple w dużej mierze utrzymało ceny, podczas gdy Samsung stosuje bardziej selektywne podejście rynkowe. Poza ogólnymi podwyżkami cen dostawcy zarządzają marżami poprzez zmiany konfiguracji, ograniczenie promocji i zaostrzenie polityki cenowej w kanałach dystrybucji. Tworzy to bardziej złożone środowisko cenowe, w którym finansowanie i programy wymiany odgrywają większą rolę we wspieraniu popytu”.

Omdia spodziewa się, że globalny rynek smartfonów będzie coraz bardziej skłaniał się ku spadkowi w 2026 r., a dostawy prawdopodobnie spadną o około 15% w obliczu rosnących kosztów i zmienności makroekonomicznej.