Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Counterpoint twierdzi, że FWA, czyli Fixed Wireless Access (stały dostęp bezprzewodowy), przekroczy 460 mln subskrypcji do 2030 r.

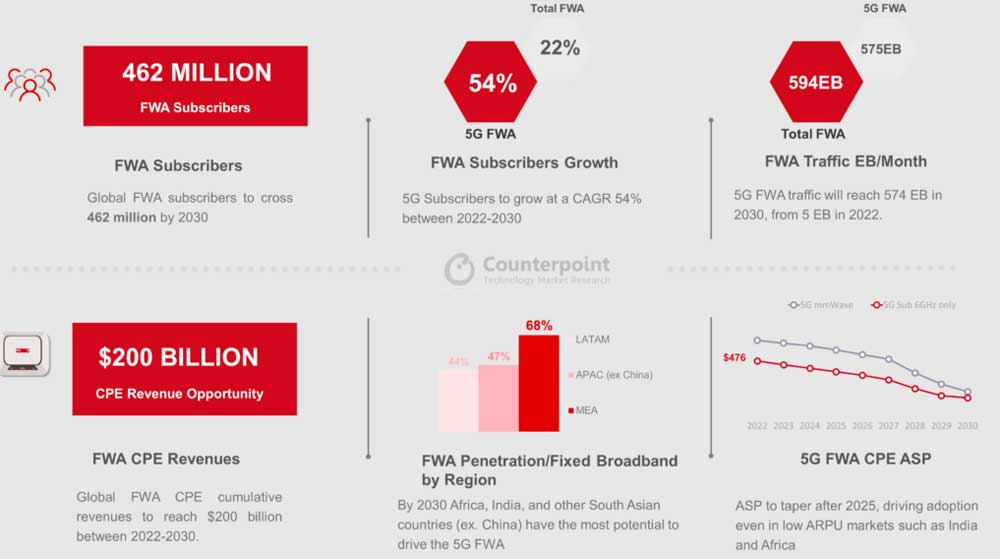

Subskrypcje 4G i 5G FWA osiągną około 462 mln do 2030 roku. 5G FWA będzie miał CAGR (roczny wskaźnik wzrostu) na poziomie 54% między 2022 a 2030 r. Globalne skumulowane przychody z FWA wyniosą 200 miliardów dolarów w latach 2022-2030.

Wiele gospodarek rozwijających się, a także części gospodarek rozwiniętych nadal cierpi z powodu przepaści cyfrowej, a wiele z nich nie ma dostępu do łączności szerokopasmowej. Counterpoint wierzy, że stały dostęp bezprzewodowy (FWA) w wersji 5G zapewni łączność tam, gdzie światłowód lub nawet DSL nie dotarły.

Analitycy szacują, że łącznie subskrypcje usług szerokopasmowych FWA wzrosną do około 462 milionów do 2030 r. z około 75 milionów w 2021 r. 5G FWA przyczyni się do większości wzrostu po 2025 r., zastępując połączenia 4G FWA, które będą nadal powszechne na niektórych rynkach w regionie MEA, rozwijając się w Azji i Ameryki Łacińskiej do 2024 roku.

Do końca 2021 r. tylko co trzecie gospodarstwo domowe na całym świecie (z wyłączeniem Chin) miało dostęp do stałego łącza szerokopasmowego. A tylko 25% z tych gospodarstw korzystało z prędkości większych niż 100 Mb/s.

Stany Zjednoczone są obecnie największym pojedynczym rynkiem 5G FWA, a zarówno Verizon, jak i T-Mobile wdrażają 5G FWA w wersji mmWave. Jest to idealne rozwiązanie do gęstej łączności miejskiej gwarantujące klientom ponadprzeciętne prędkości.

Europejscy operatorzy, zwłaszcza w Wielkiej Brytanii i Hiszpanii, stawiają bardziej na zwiększenie światłowodowej infrastruktury szerokopasmowej, opóźniając w ten sposób wdrożenie sieci 5G FWA. Ale połączenie ostatniej mili do światłowodu jest bardzo kosztowne na obszarach wiejskich, co stwarza zapotrzebowanie na 5G FWA.

Chociaż pandemia przyspieszyła popyt na łączność szerokopasmową, wywarła również poważną presję na budżety CAPEX operatorów MNO, spowalniając wdrażanie 5G. Problemy z łańcuchem dostaw pogorszyły sytuację, ponieważ średnie ceny 5G CPE (czyli urządzeń końcowych dla klienta) pozostały w przedziale 500-700 USD, znacznie powyżej poziomów rynku masowego.

Oczekuje się jednak, że problemy z łańcuchem dostaw ulegną złagodzeniu w drugiej połowie 2022 r. Ceny 5G CPE powinny osiągnąć poziom głównego nurtu do połowy 2023 r., a poziom rynku masowego do końca 2024 r.