Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

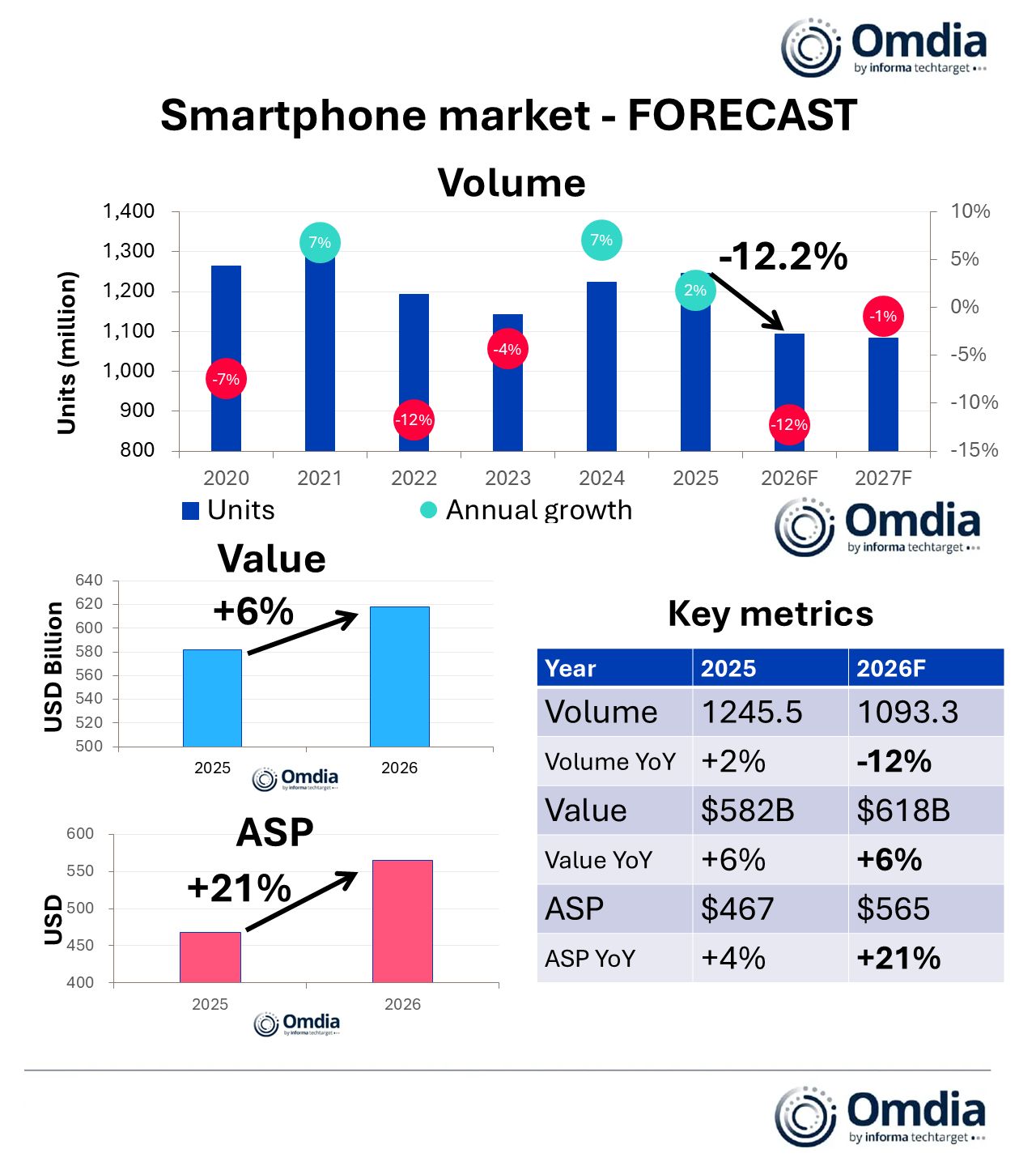

Globalny rynek smartfonów wchodzi w jeden z najciekawszych momentów od lat. Według najnowszej prognozy Omdii w 2026 r. producenci dostarczą wyraźnie mniej urządzeń, ale wartość całego rynku i tak wzrośnie. Powód jest prosty: smartfony będą droższe, a producenci coraz mocniej odchodzą od walki o wolumen na rzecz walki o marżę.

Omdia prognozuje, że średnia cena sprzedaży smartfona wzrośnie w 2026 r. do 565 dolarów. W 2025 r. wynosiła 467 dolarów. Oznacza to wzrost aż o 98 dolarów, czyli o 21% rok do roku. Według firmy analitycznej to historyczny skok zarówno pod względem dynamiki, jak i samej kwoty podwyżki.

Najbardziej zaskakujące jest zestawienie wolumenu i wartości rynku. W 2025 r. globalne dostawy smartfonów wyniosły 1,2455 mld sztuk i wzrosły o 2% rok do roku. W 2026 r. rynek spadnie do 1,0933 mld sztuk. To oznacza spadek o 12,2% i aż 152 mln urządzeń mniej niż rok wcześniej.

Mimo tak dużego spadku liczby sprzedawanych smartfonów wartość rynku wzrośnie. W 2025 r. wyniosła 582 mld dolarów, a w 2026 r. wzrośnie do 618 mld dolarów. Omdia zakłada więc wzrost wartości o 6%, choć na rynek trafi znacznie mniej urządzeń.

Producenci nie chcą już za wszelką cenę sprzedawać jak największej liczby tanich modeli. Coraz częściej wolą sprzedać mniej urządzeń, ale droższych, lepiej wyposażonych i bardziej rentownych.

2026 r. będzie dużym załamaniem po krótkim okresie odbicia. W 2020 r. rynek był jeszcze pod presją pandemii i spadł o 7%. W 2021 r. odbił o 7%, ale w 2022 r. ponownie mocno spadł, tym razem o 12%. W 2023 r. spadek wyniósł 4%, a w 2024 r. rynek urósł o 7%. W 2025 r. Omdia zakłada jeszcze niewielki wzrost o 2%.

Na tym tle prognozowany spadek o 12,2% w 2026 r. wygląda jak powrót do najtrudniejszych momentów ostatnich lat. Różnica polega na tym, że poprzednie spadki nie były połączone z tak gwałtownym wzrostem średnich cen. Teraz rynek kurczy się wolumenowo, ale równocześnie przesuwa się w stronę droższych modeli.

Za wzrostem cen stoi przede wszystkim presja kosztowa. Omdia wskazuje na gwałtowne podwyżki cen komponentów, szczególnie pamięci DRAM i NAND. W 1 kwartale 2026 r. ich średnie ceny wzrosły o ponad 80% kwartał do kwartału, a kolejne wzrosty pojawiły się także w 2 kwartale.

W drugiej połowie roku podwyżki cen pamięci mają wyhamować do jednocyfrowych wartości, ale komponenty pozostaną strukturalnie droższe niż wcześniej. Oznacza to, że producenci będą przenosić część wyższych kosztów na klientów.

Jusy Hong, Senior Research Manager w Omdii, podkreśla, że branża smartfonów przechodzi obecnie przez okres poważnych zakłóceń. Producenci próbują zarządzać krótkoterminową presją kosztową, a część firm buduje większe zapasy komponentów, aby ograniczyć wpływ kolejnych podwyżek. Stabilizacja cen DRAM i NAND jest spodziewana dopiero w drugiej połowie 2027 r., a faza wyraźniejszej korekty cen komponentów może rozpocząć się na początku 2028 r.

Najmocniej ucierpią najtańsze smartfony. Omdia wskazuje, że globalni producenci ograniczają najniższe segmenty swoich ofert i zwiększają udział modeli ze średniej i wyższej półki. To naturalna reakcja na wzrost kosztów, bo przy bardzo tanich urządzeniach margines na utrzymanie rentowności jest najmniejszy.

Problem szczególnie mocno dotknie rynki wschodzące, w tym Afrykę, Bliski Wschód i Amerykę Łacińską. Są to regiony mocno zależne od tanich smartfonów i bardzo wrażliwe na wzrost cen. W krajach rozwiniętych spadek dostaw ma być łagodniejszy, bo tam większy udział w sprzedaży mają modele premium.

To oznacza, że globalne statystyki mogą ukrywać dużą różnicę między regionami. W bogatszych krajach użytkownicy częściej zaakceptują droższy zakup albo wydłużą cykl wymiany telefonu. W biedniejszych krajach wzrost cen może realnie ograniczyć dostęp do nowych urządzeń.

Runar Bjorhovde, Principal Analyst for smartphones w Omdii, zwraca uwagę, że producenci coraz mocniej opierają się na szerszych modelach biznesowych. Najlepszą pozycję będą miały firmy, które nie zarabiają wyłącznie na samej sprzedaży telefonu, ale potrafią zwiększać wartość użytkownika w czasie.

Chodzi o sprzedaż innych urządzeń z ekosystemu, usługi, subskrypcje oraz monetyzację istniejącej bazy klientów. W takim modelu smartfon nie jest już tylko produktem sprzedawanym raz na kilka lat. Staje się centrum relacji z klientem i punktem wyjścia do sprzedaży kolejnych usług oraz urządzeń.

Bjorhovde podkreśla też, że przejście od walki o udział w rynku do strategii opartej na wartości może być zdrowsze dla branży w dłuższym terminie. W poprzednich latach część producentów była gotowa tracić pieniądze tylko po to, aby zwiększać wolumen i zdobywać udziały. Obecna sytuacja wymusza bardziej racjonalne podejście, choć dla konsumentów oznacza to wyższe ceny.

Omdia wskazuje, że niemal wszyscy najwięksi producenci smartfonów, poza Apple, podnieśli ceny detaliczne nowych generacji urządzeń, aby zrównoważyć wyższe koszty produkcji. Podwyżki widać nie tylko w oficjalnych cenach, ale także w mniejszej liczbie promocji i słabszych rabatach niż zwykle.

Według komentarza Runara Bjorhovde wiele rynków przechodzi już drugą falę podwyżek, a trzecia może pojawić się w 3 kwartale. Wzrost średniej ceny nie wynika więc tylko z tego, że klienci częściej kupują droższe modele. To także efekt realnych podwyżek cen i ograniczenia ofert z najniższej półki.

Omdia zakłada, że spadek rynku przeciągnie się także na 2027 r., choć będzie już znacznie mniejszy. Dostawy mają spaść wtedy o 0,9%, do 1,0836 mld sztuk. Wartość rynku w 2027 r. wyniesie według prognozy 609 mld dolarów, czyli mniej niż w 2026 r., ale nadal więcej niż w 2025 r.

Znaczące odbicie wolumenowe ma rozpocząć się dopiero w 2028 r. Nawet jeśli ceny pamięci zaczną spadać wcześniej, koszt produkcji smartfonów poniżej 100 dolarów pozostanie zbyt wysoki, aby pozwolić na wyraźne obniżki cen dla klientów końcowych.

Omdia przewiduje też, że największe globalne marki będą ostrożnie podchodziły do rozbudowy najtańszych linii produktowych. Segment ultra tanich smartfonów może stopniowo przesuwać się od największych marek w stronę mniejszych producentów lokalnych i regionalnych.