Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

Chińskie marki nadal mają bardzo mocną pozycję na rynku smartfonów w Europie Środkowej, ale ich dotychczasowy model wzrostu zaczyna się komplikować. Według najnowszego opracowania IDC Europe producenci z Chin mieli w I kwartale 2026 r. prawie 35 proc. udziału w dostawach smartfonów w regionie obejmującym Polskę, Czechy, Węgry i Słowację. Jednocześnie większość z nich zanotowała spadki liczby sprzedanych urządzeń rok do roku. Wyjątkiem ma być vivo.

Wśród chińskich producentów na pierwszym miejscu pozostaje Xiaomi, które według IDC miało 15 proc. udziału w całym rynku smartfonów w Europie Środkowej. Za nim uplasowała się Lenovo Motorola z 11 proc., a trzecie miejsce zajęło OPPO z udziałem 8 proc.

IDC podkreśla, że Xiaomi zwiększyło udział rok do roku i zajęło trzecie miejsce w całym rynku, za Samsungiem i Apple. Problem polega jednak na tym, że duża część wolumenu nadal opiera się na urządzeniach z niższej półki cenowej.

Największym wyzwaniem dla chińskich producentów ma być segment low-end. IDC pisze wprost, że półka poniżej 150 euro będzie kurczyć się najszybciej, a część modeli w tej cenie po prostu zniknie z ofert producentów.

Ekonomia najtańszych smartfonów przestaje się spinać. W przypadku telefonu za 100 euro same komponenty pamięci miały w I kwartale 2026 r. odpowiadać już za ponad 40 proc. kosztu materiałowego urządzenia. Do tego dochodzą nowe wymagania wynikające z unijnych regulacji EcoDesign, związane m.in. z dłuższym wsparciem oprogramowania, trwałością baterii i odpornością konstrukcji.

W praktyce oznacza to, że smartfon za mniej niż 100 euro staje się coraz trudniejszy do zbudowania bez bardzo bolesnych kompromisów. A to właśnie ten segment przez lata był jednym z głównych narzędzi ekspansji chińskich marek w Europie.

IDC zwraca też uwagę na zmianę w strukturze ofert. W 2025 r. 5G stało się już standardem w portfolio chińskich producentów w Europie Środkowej. W 2026 r. rosnące ceny pamięci mają dodatkowo przyspieszać wycofywanie modeli 4G, bo tanie telefony bez 5G coraz trudniej uzasadnić kosztowo i marketingowo.

W danych IDC widać szybki wzrost udziału modeli 5G w dostawach chińskich marek. W przypadku Xiaomi udział 5G wzrósł z 48,2 proc. w 2024 r. do 58,4 proc. w 2025 r. OPPO zwiększyło ten udział z 60,3 proc. do 75,9 proc., a Transsion z 10,6 proc. do 27,6 proc.

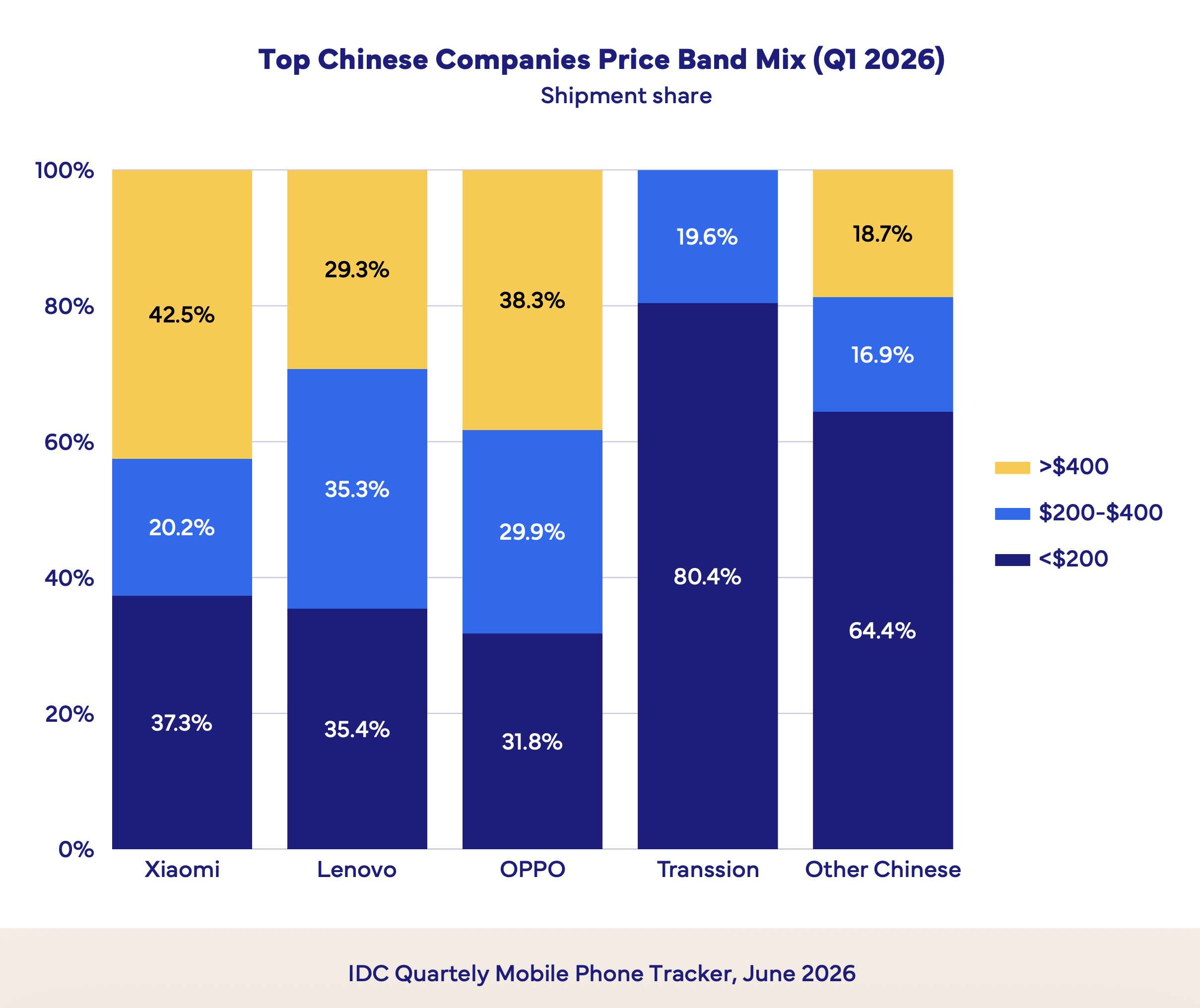

Najbardziej pod presją są producenci najmocniej oparci na bardzo tanich modelach. Z danych IDC wynika, że Transsion koncentruje się przede wszystkim na urządzeniach poniżej 200 dolarów — ten segment odpowiadał za ponad 80 proc. jego dostaw. Także „pozostali chińscy producenci” są mocno związani z półką poniżej 200 dolarów.

Nieco bezpieczniej wyglądają marki, które mają silniejszą pozycję w średniej i wyższej półce. Xiaomi, Motorola/Lenovo i OPPO mają bardziej zróżnicowany miks cenowy, a IDC wskazuje, że Honor dobrze radzi sobie w segmencie 200–400 dolarów.

Wniosek z raportu IDC jest mało optymistyczny dla osób kupujących najtańsze smartfony. Najniższa półka cenowa będzie coraz bardziej wypychana z rynku przez droższe komponenty, 5G i unijne wymagania dotyczące trwałości oraz wsparcia.

Nie oznacza to końca tanich chińskich smartfonów, ale może oznaczać koniec czasów, w których za bardzo niską cenę można było kupić w miarę kompletny telefon. Segment do 150 euro ma być pierwszym, w którym ta zmiana będzie najbardziej widoczna.