cyfrowy_polsat_q3_25.xlsx [1000 KB]

cyfrowy_polsat_q3_25.xlsx [1000 KB] gpp_3q_2025_pl.pdf [3 MB]

gpp_3q_2025_pl.pdf [3 MB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

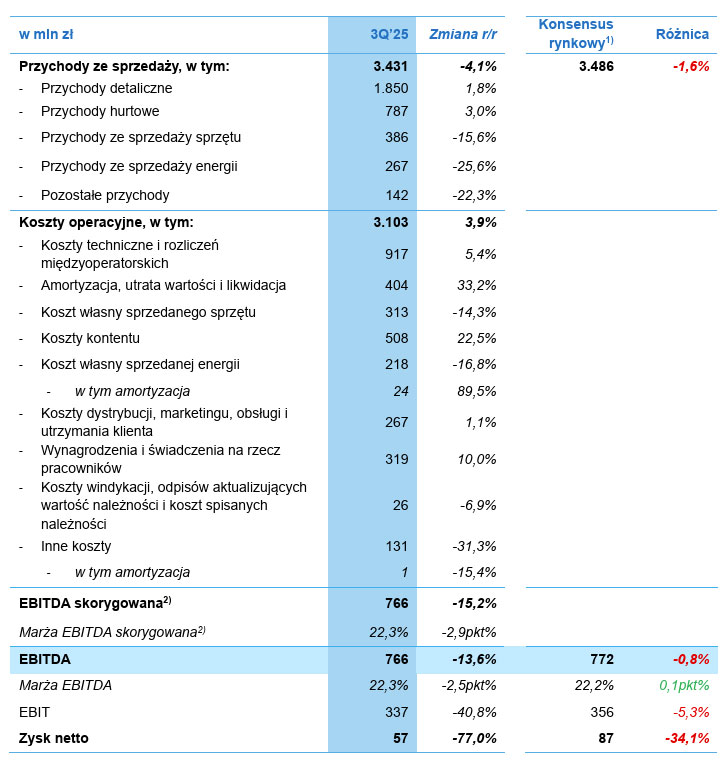

Grupa Polsat Plus opublikowała wyniki za III kwartał 2025 r.

Przychody Grupy wyniosły 3,431 mld zł, co oznacza spadek o 4,1% rok do roku. Na dynamikę przychodów najsilniej wpłynęło załamanie przychodów ze sprzedaży energii – minus 92 mln zł, czyli 25,6% rok do roku. Wynikało to z niższego wolumenu produkcji energii z biomasy (remont jednego z kotłów) oraz niższych cen energii wobec wysokiej bazy z poprzedniego roku. Dodatkowo spadły przychody ze sprzedaży sprzętu o 71 mln zł (niższy wolumen). Częściowo te negatywne efekty zrównoważył wzrost przychodów detalicznych od klientów indywidualnych i biznesowych o 33 mln zł (dobre wyniki w usługach mobilnych i multiplay), a także wyższe przychody hurtowe o 23 mln zł, głównie z roamingu. Pozostałe przychody ze sprzedaży były niższe o 41 mln zł – w III kwartale 2025 r. nie było sprzedaży autobusów wodorowych, a aktywność na rynku fotowoltaicznym była niższa.

Koszty operacyjne sięgnęły 3,103 mld zł i wzrosły o 3,9% rok do roku. Najmocniej urosły koszty kontentu – o 22,5%. To efekt wyższych kosztów licencji sportowych i produkcji własnej, w tym transmisji globalnych wydarzeń siatkarskich (MŚ kobiet i mężczyzn, Liga Narodów FIVB) oraz nowych praw do Ligi Europy i Ligi Konferencji UEFA, Bundesligi i Formuły 1. Jednocześnie Grupa nie ponosiła już kosztów Ligi Mistrzów UEFA, które były w bazie rok wcześniej. Rosły również koszty techniczne i międzyoperatorskie (rozwój sieci mobilnej, wyższe koszty utrzymania infrastruktury oraz hurtowego dostępu do sieci stacjonarnych), a także wynagrodzenia i świadczenia dla pracowników, co jest konsekwencją inflacji i wzrostu płacy minimalnej. Silny wzrost amortyzacji wynikał z korekty ujętej w III kwartale 2024 roku, co zaniżyło bazę porównawczą.

Po stronie kosztów pozytywnie zadziałał niższy koszt własny sprzedanego sprzętu, który odpowiadał spadkowi przychodów ze sprzedaży urządzeń, oraz niższy koszt własny sprzedanej energii z powodu mniejszej produkcji i niższej skali projektów. Spadły również inne koszty, głównie z uwagi na brak dostaw autobusów wodorowych oraz mniejszą aktywność na rynku PV.

Skorygowana EBITDA wyniosła 766 mln zł, co oznacza spadek o 15,2% rok do roku przy marży 22,3%. Główne powody to wyższe koszty kontentu sportowego, niższa kontrybucja segmentu zielonej energii oraz niższa marża na sprzedaży sprzętu. EBIT spadł do 337 mln zł, czyli o 40,8% rok do roku, a zysk netto wyniósł zaledwie 57 mln zł, co oznacza spadek aż o 77% rok do roku. Na poziom zysku netto oprócz niższej EBITDA zadziałały wyższe koszty finansowe netto.

Skorygowany FCF LTM po odsetkach (bez capexu na zieloną energię) na koniec III kwartału 2025 r. wyniósł 860 mln zł, co oznacza spadek o 34% w porównaniu z końcem 2024 r. Wskaźnik dług netto/EBITDA LTM (bez finansowania projektowego) wyniósł 3,54x wobec 3,59x na koniec 2024 r., natomiast po uwzględnieniu finansowania projektowego wzrósł do 4,03x z 3,81x.

Baza klientów kontraktowych B2C wyniosła 5,664 mln i była niższa o 1,4% rok do roku. Spadek wynika głównie z malejącej popularności telewizji satelitarnej oraz konsolidacji usług w ramach jednego kontraktu na gospodarstwo domowe. Jednocześnie poprawia się jakość bazy – średni przychód na klienta kontraktowego B2C wzrósł do 80,3 zł, czyli o 4,0% rok do roku. To efekt bardzo dobrej sprzedaży usług telefonii mobilnej i internetu, zarówno stacjonarnego, jak i mobilnego, oraz skutecznej sprzedaży usług w ramach multiplay. Churn utrzymuje się na niskim poziomie 7,4% rocznie, co Polsat Plus wiąże z wysoką lojalnością klientów korzystających z usług łączonych.

Łączna liczba usług kontraktowych B2C (RGU) wzrosła do 13,393 mln, co oznacza wzrost o 2% rok do roku. Najszybciej rośnie internet – do 2,264 mln RGU (wzrost o 207 tys., czyli 10,1% rok do roku). Telefonia komórkowa osiągnęła 6,573 mln RGU, o 195 tys. więcej niż rok wcześniej (wzrost 3,1%). W dół schodzi płatna telewizja – do 4,556 mln usług, czyli o 2,9% mniej rok do roku, co wynika z kurczącego się segmentu satelitarnego. Częściowo rekompensuje to rosnąca popularność usług IPTV/OTT.

Multiplay pozostaje kluczowym elementem strategii. Z oferty łączonej korzysta już 3,022 mln klientów (wzrost o 41 tys. rok do roku), którzy posiadają łącznie około 11 mln usług – o ponad milion więcej niż rok wcześniej. Nasycenie bazy klientów kontraktowych usługami łączonymi sięga 53%.

Segment prepaid odnotował spadek bazy do 2,405 mln RGU, czyli o 6,3% rok do roku. Głównym powodem jest spadek liczby przedpłaconych usług mobilnych, który wyniósł 195 tys. RGU – Polsat Plus wskazuje na silną konkurencję cenową oraz migrację części klientów do ofert kontraktowych. Pozytywnym akcentem jest wzrost liczby przedpłaconych usług płatnej telewizji o 34 tys., napędzany dużym zainteresowaniem nowymi pakietami w serwisie Polsat Box Go, wprowadzonymi we wrześniu 2025 r. ARPU prepaid utrzymuje się na wysokim, rosnącym poziomie 18,4 zł, co oznacza wzrost o 3,4% rok do roku.

W segmencie biznesowym baza klientów kontraktowych B2B wyniosła 67,6 tys. i była nieznacznie niższa, o 1% rok do roku. Jednocześnie rosła monetyzacja – średniomiesięczne ARPU na klienta B2B zwiększyło się do 1 546 zł, czyli o 2,1% rok do roku.