Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Według wstępnych danych International Data Corporation Worldwide Quarterly Mobile Phone Tracker, globalna sprzedaż smartfonów wzrosła o 2,3% rok do roku (r/r) do 336,3 mln sztuk w czwartym kwartale 2025 r. (4Q25).

Pomimo kryzysu związanego z niedoborem pamięci w IV kwartale 2025 r., rynek był wspierany przez utrzymujący się wzrost w segmencie premium, silną dynamikę w segmencie urządzeń składanych oraz przyspieszony popyt wywołany oczekiwaniami konsumentów dotyczącymi zbliżających się podwyżek cen.

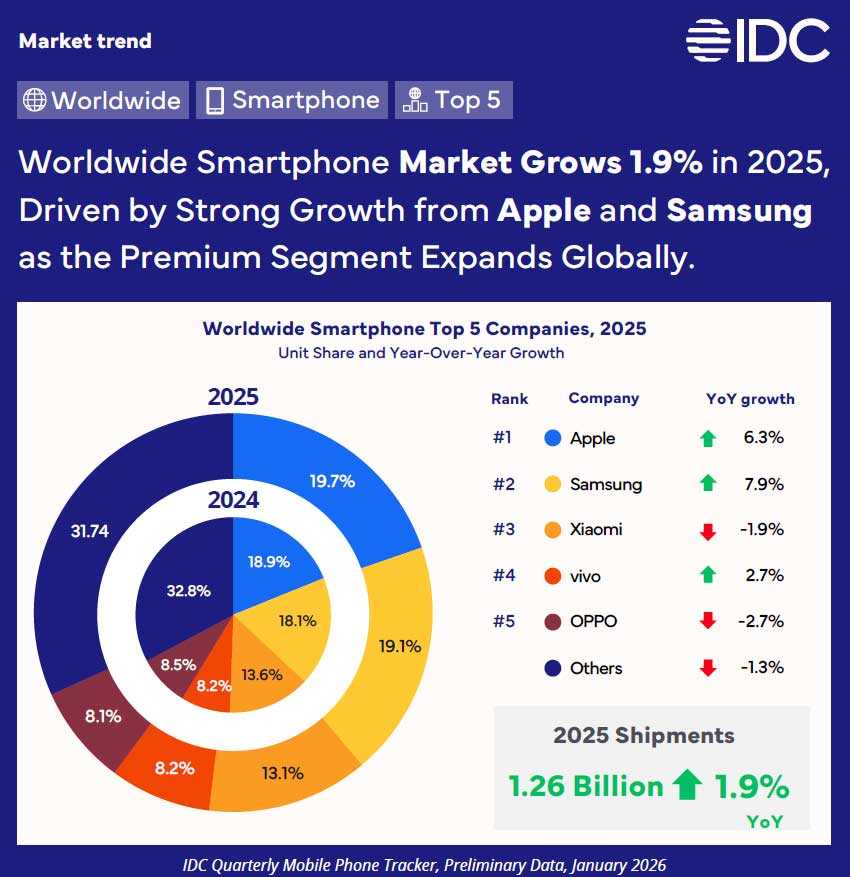

Łączna liczba sprzedanych smartfonów osiągnęła 1,26 mld sztuk w 2025 r.

„Pomimo trudnego roku, naznaczonego zmiennością ceł, zakłóceniami w łańcuchu dostaw i utrzymującymi się niekorzystnymi warunkami makroekonomicznymi na kilku rynkach, globalny rynek smartfonów wykazał się niezwykłą odpornością, zamykając rok 2025 solidnym wzrostem o 1,9% w ujęciu rok do roku” — powiedziała Nabila Popal, starszy dyrektor ds. badań w dziale Worldwide Client Devices w IDC. „Co ciekawe, głównymi motorami wzrostu byli producenci z segmentu premium, Apple i Samsung, którzy odnotowali najwyższe wskaźniki wzrostu wśród pięciu największych firm, odpowiednio 6,3% i 7,9%. Apple utrzymało pozycję lidera trzeci rok z rzędu, osiągając rekordową sprzedaż i silne odbicie w Chinach, napędzane sukcesem serii iPhone 17. Co jeszcze bardziej godne uwagi, łączny udział Apple i Samsunga wzrósł o dwa punkty procentowe do 39% z 37% w zeszłym roku, co podkreśla przyspieszenie trendu premiumizacji, ponieważ konsumenci coraz częściej wybierają urządzenia z wyższej półki”.

„Samsung odnotował najsilniejszy wzrost w czwartym kwartale od 2013 r., napędzany wysoką sprzedażą Galaxy Z Fold 7 i przystępnych cenowo urządzeń z serii Galaxy A z obsługą sztucznej inteligencji, podczas gdy Apple osiągnął najlepszy czwarty kwartał od 2021 r. i odnotował najwyższe w historii przychody w jednym kwartale, co stanowi mocny dowód sukcesu linii iPhone 17” — powiedział Francisco Jeronimo, wiceprezes ds. urządzeń klienckich na całym świecie w IDC. „ Ogólnie rzecz biorąc, czwarty kwartał 2025 r. był niezwykłym kwartałem zarówno dla Apple, jak i Samsunga, ponieważ umocniły one swoją pozycję na rynku smartfonów, osiągając wysoką sprzedaż w segmencie premium i osiągając najwyższe w historii średnie ceny sprzedaży (ASP)”.

W miarę jak rynek smartfonów przesuwa się w kierunku wyższych cen, większość dostawców nadal boryka się z ogromną presją. Mimo to Xiaomi, vivo i OPPO w dużej mierze utrzymały swoje pozycje rynkowe w 2025 r., odnotowując jedynie niewielkie straty udziału w rynku. Xiaomi utrzymało trzecią pozycję w kwartale i w całym roku, pomimo dwucyfrowego spadku w czwartym kwartale, wynikającego z wyzwań związanych z przejściem na produkty z wyższej półki cenowej oraz zwiększoną konkurencją w Chinach. Vivo nadal w dużym stopniu opiera się na Indiach, które były głównym motorem jego wzrostu. OPPO osiągnęło lepsze wyniki w czwartym kwartale, dzięki wprowadzeniu nowych produktów i dobrym wynikom w Chinach, chociaż wyniki za cały rok były ograniczone przez słabszy popyt poza Chinami.

„Chociaż rok 2025 był pozytywny dla smartfonów, branża stoi obecnie przed zupełnie innymi perspektywami. Niedobór pamięci, powszechnie uważany za bezprecedensowe zakłócenie łańcucha dostaw, spowoduje spadek rynku w 2026 r., a czas trwania niedoboru ostatecznie określi zakres kurczenia się rynku” – powiedział Ryan Reith, wiceprezes grupy ds. urządzeń klienckich na całym świecie w IDC. „W obecnej sytuacji kluczowe znaczenie będą miały wielkość i skala działalności producentów OEM, ponieważ więksi gracze będą mieli większe możliwości zapewnienia sobie korzystnych dostaw i realnych cen. Pomimo pesymistycznych prognoz oczekuje się wzrostu średnich cen sprzedaży ze względu na wzrost kosztów”.

| Top 5 Companies, Worldwide Smartphone Shipments, Market Share, and Year-Over-Year Growth, Q4 2025 (Preliminary results, shipments in millions of units) | |||||

| Company | 4Q25 Shipments | 4Q25 Market Share | 4Q24 Shipments | 4Q24 Market Share | Year-Over-Year Change |

| 1. Apple | 81.3 | 24.2% | 77.5 | 23.6% | 4.9% |

| 2. Samsung | 61.2 | 18.2% | 51.7 | 15.7% | 18.3% |

| 3. Xiaomi | 37.8 | 11.2% | 42.7 | 13.0% | -11.4% |

| 4. vivo* | 27.0 | 8.0% | 27.1 | 8.2% | -0.4% |

| 4. OPPO* | 26.9 | 8.0% | 25.0 | 7.6% | 7.6% |

| Others | 102.1 | 30.4% | 104.8 | 31.9% | -2.6% |

| Total | 336.3 | 100% | 328.8 | 100% | 2.3% |

| Source: IDC Quarterly Mobile Phone Tracker, January 13, 2026 | |||||

| Top 5 Companies, Worldwide Smartphone Shipments, Market Share, and Year-Over-Year Growth, CY 2025 (Preliminary results, shipments in millions of units) | |||||

| Company | 2025 Shipments | 2025 Market Share | 2024 Shipments | 2024 Market Share | Year-Over-Year Change |

| 1. Apple | 247.8 | 19.7% | 233.1 | 18.9% | 6.3% |

| 2. Samsung | 241.2 | 19.1% | 223.5 | 18.1% | 7.9% |

| 3. Xiaomi | 165.3 | 13.1% | 168.4 | 13.6% | -1.9% |

| 4. vivo | 103.9 | 8.2% | 101.2 | 8.2% | 2.7% |

| 5. OPPO | 102.0 | 8.1% | 104.8 | 8.5% | -2.7% |

| Others | 400.0 | 31.7% | 405.2 | 32.8% | -1.3% |

| Total | 1,260.3 | 100% | 1,236.3 | 100% | 1.9% |

| Source: IDC Quarterly Mobile Phone Tracker, January 13, 2026 | |||||