Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

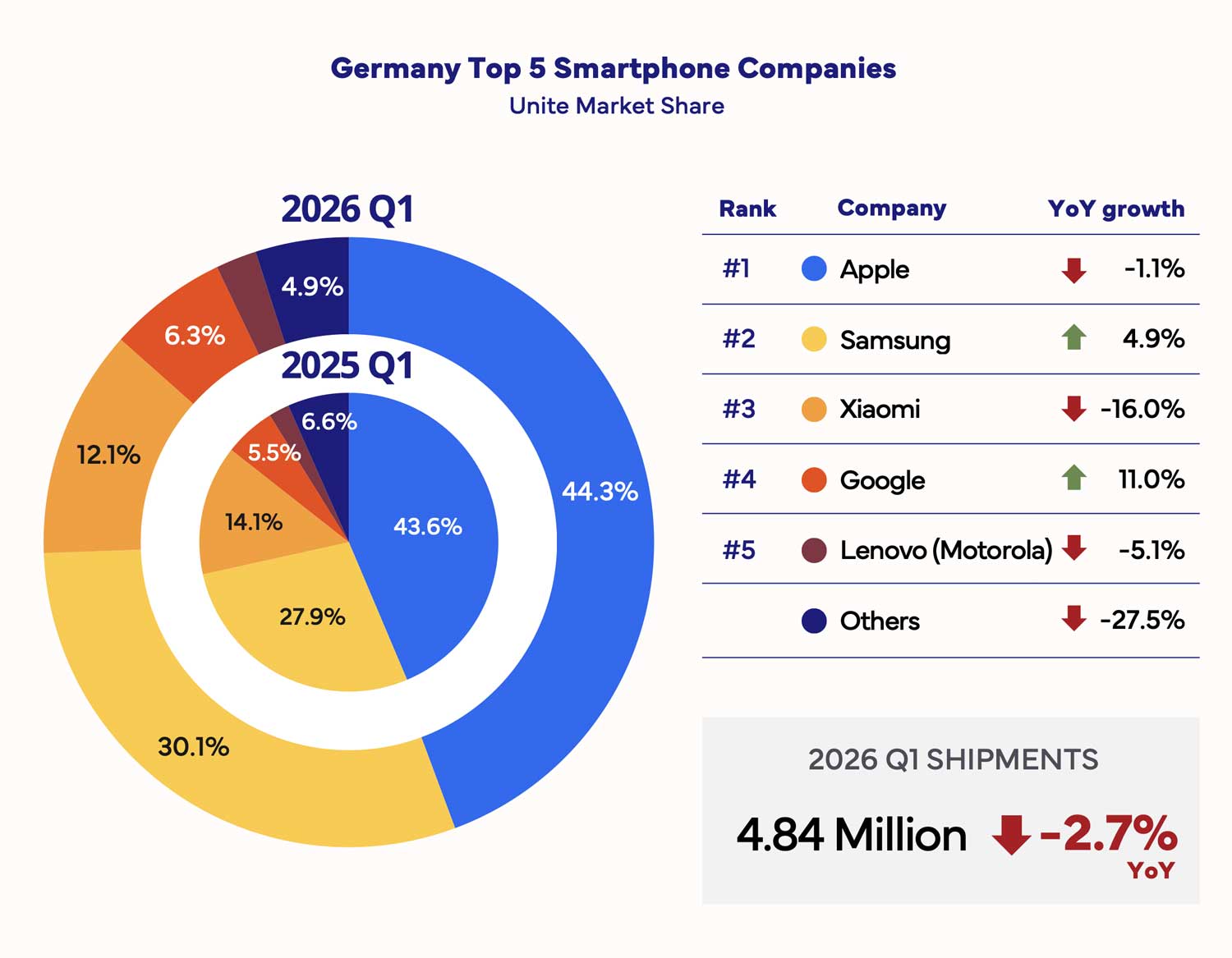

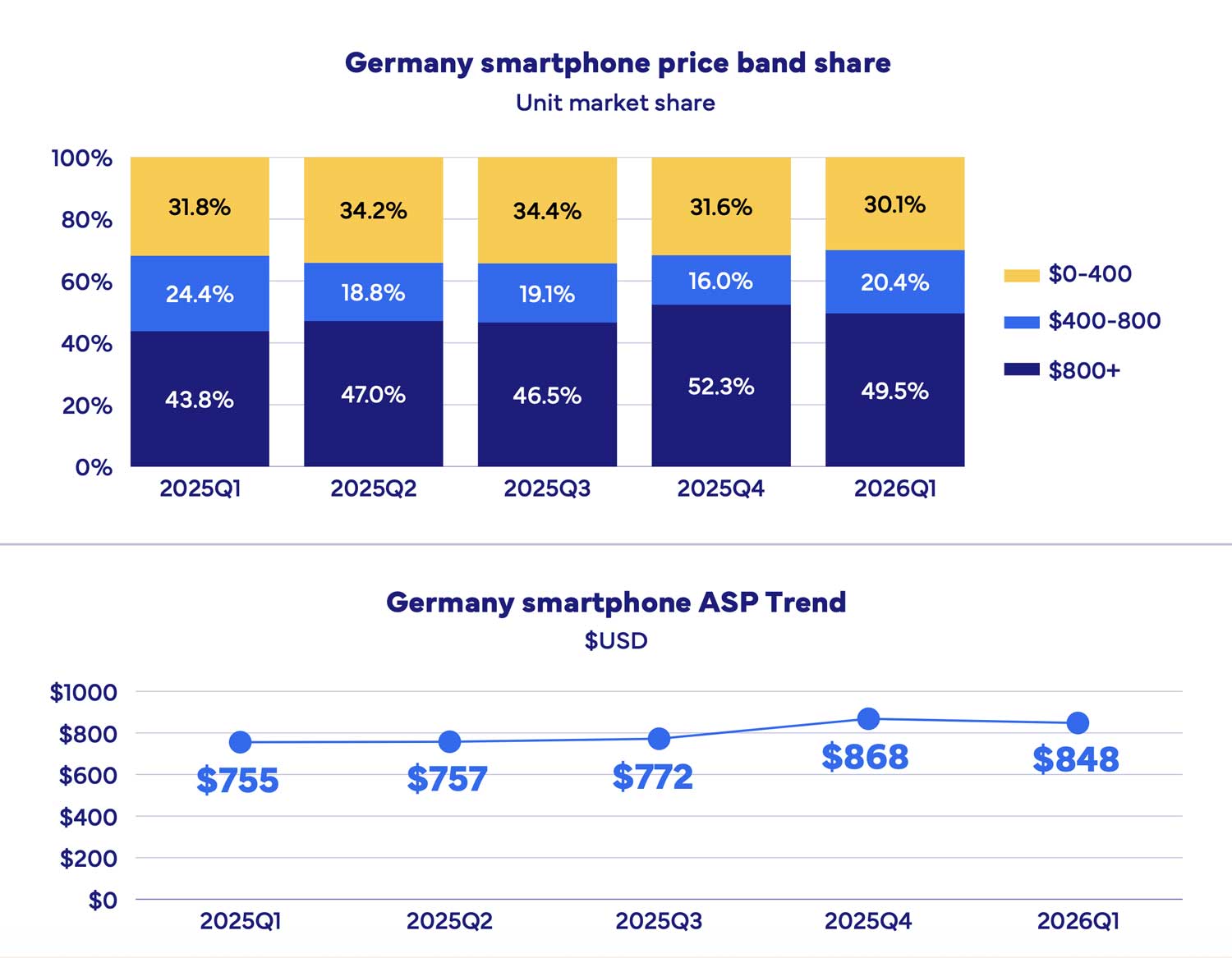

Niemiecki rynek smartfonów w I kwartale 2026 r. skurczył się wolumenowo, ale jednocześnie wyraźnie przesuwa się w stronę droższych urządzeń. Według najnowszych danych IDC z raportu “Germany Country Spotlight”, dostawy smartfonów w Niemczech spadły o 2,7% rok do roku i wyniosły 4,84 mln sztuk. Jednocześnie średnia cena sprzedaży, czyli ASP, wzrosła z 755 dolarów w I kwartale 2025 r. do 848 dolarów w I kwartale 2026 r.

Najważniejsza informacja z raportu IDC dotyczy koncentracji rynku. Apple i Samsung mają razem 74,4% niemieckiego rynku smartfonów. Apple pozostaje liderem z udziałem 44,3%, ale jego sprzedaż spadła o 1,1% rok do roku. Samsung ma 30,1% rynku i urósł o 4,9% rok do roku.

Dalej jest Xiaomi z udziałem 12,1%, ale to właśnie chińska marka zanotowała jeden z najmocniejszych spadków w zestawieniu — o 16% rok do roku. Google jest czwarty i według IDC rośnie o 11% rok do roku, stopniowo budując pozycję w segmencie premium. Lenovo/Motorola zajmuje piąte miejsce, ale również traci — spadek wyniósł 5,1%. Najgorzej wygląda kategoria „inni producenci”, która skurczyła się o 27,5%.

IDC pokazuje, że segment premium, czyli smartfony kosztujące powyżej 800 dolarów, odpowiadał w I kwartale 2026 r. za 49,5% rynku. Rok wcześniej było to 43,8%. Oznacza to, że prawie co drugi smartfon sprzedawany w Niemczech trafia już do najwyższej półki cenowej.

Segment średni, od 400 do 800 dolarów, miał 20,4% udziału, a najtańsze smartfony, poniżej 400 dolarów, odpowiadały za 30,1% rynku. Niemiecki klient kupuje mniej urządzeń, ale częściej wybiera droższe modele.

IDC zwraca uwagę, że na rynek wpływa trwający kryzys komponentów pamięci. Drożejące pamięci podnoszą koszty produkcji, a to najmocniej uderza w producentów walczących w średnim segmencie. W premium łatwiej ukryć wzrost kosztów w wysokiej cenie końcowej. W modelach ze średniej półki każdy dodatkowy koszt szybciej psuje konkurencyjność.

To może częściowo tłumaczyć słabsze wyniki Xiaomi. IDC zauważa, że marka inwestuje w fizyczny retail i nowe salony flagowe w Niemczech, ale mimo tego jej sprzedaż spadła o prawie 16%. Według analityków samo zwiększanie obecności w sklepach nie wystarcza, jeżeli marka nadal ma problem z percepcją w segmencie droższych urządzeń.

Ciekawie wygląda wynik Google. Pixel nie jest jeszcze marką masową na poziomie Apple’a czy Samsunga, ale wzrost o 11% rok do roku pokazuje, że Google konsekwentnie wzmacnia pozycję w premium. Dla rynku europejskiego to ważny sygnał, bo Google nie konkuruje już wyłącznie aparatem i czystym Androidem, ale coraz mocniej również długością wsparcia, funkcjami AI i własnym ekosystemem usług.

Niemcy są jednym z najważniejszych i najbardziej dojrzałych rynków smartfonów w Europie. Dane IDC pokazują trend, który widać też w innych krajach: wolumeny spadają, cykl wymiany urządzeń się wydłuża, ale klienci częściej kupują droższe modele.

To dobra wiadomość dla Apple’a, Samsunga i coraz bardziej Google’a. Znacznie gorsza dla marek, które przez lata budowały pozycję na stosunku ceny do specyfikacji. W 2026 r. sama mocna specyfikacja za rozsądne pieniądze może już nie wystarczyć, jeśli klient w segmencie premium wybiera przede wszystkim markę, zaufanie, ekosystem i długie wsparcie.