Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

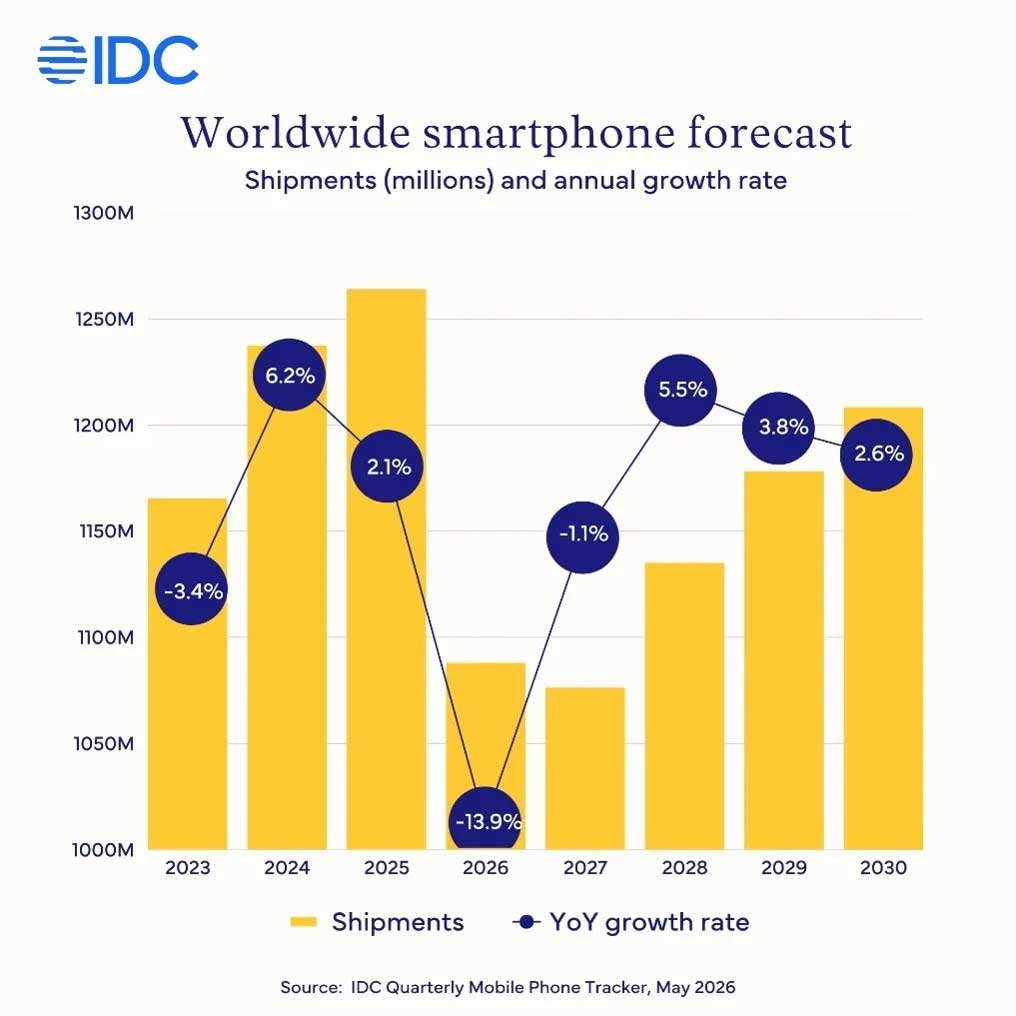

Według raportu IDC Worldwide Quarterly Mobile Phone Tracker prognozuje się, że w 2026 r. światowa sprzedaż smartfonów spadnie o 13,9% w ujęciu rok do roku, do 1,09 mld sztuk.

Jest to dalsza korekta w dół w stosunku do lutowej prognozy IDC, która zakładała spadek o 12,9%, i oznaczałoby to najgłębszy roczny spadek w historii smartfonów.

Obecnie oczekuje się drugiego z rzędu spadku o 1,1% w 2027 r., a w 2028 r. prognozuje się odbicie o 5,5% w miarę normalizacji podaży pamięci.

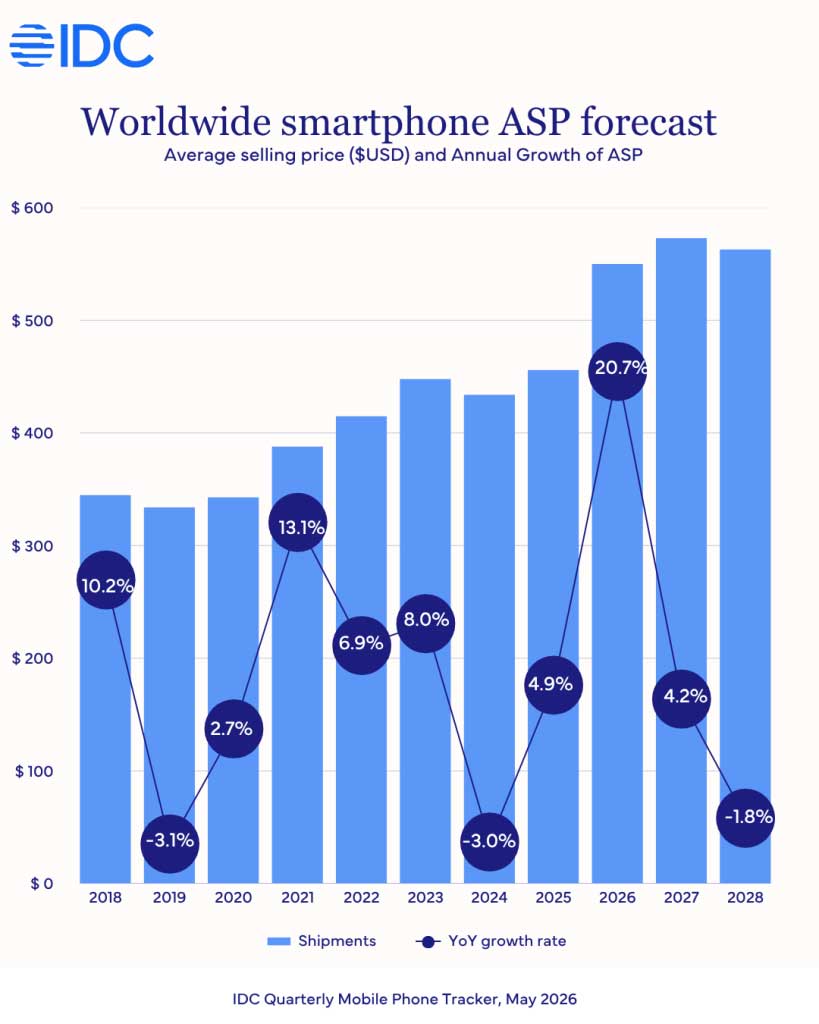

„Pogłębiający się kryzys związany z niedoborem pamięci pozostaje dominującą siłą stojącą za rekordowym spadkiem o 14% w tym roku, ale nie jest już jedyną” – powiedziała Nabila Popal, starszy dyrektor ds. badań w IDC Worldwide Quarterly Mobile Phone Tracker. „Wojna między USA a Iranem spowodowała dodatkową presję kosztową na producentów smartfonów, napędzaną rosnącymi cenami ropy i kosztami transportu. Połączenie tych czynników zmusza dostawców do ograniczenia dostaw, podniesienia cen i skoncentrowania się na wyższych przedziałach cenowych — podnosząc średnią cenę sprzedaży smartfonów do rekordowego poziomu 550 USD, czyli o 100 USD więcej niż w zeszłym roku. Rok 2026 będzie przełomowy dla branży, ponieważ utrwali się nowa rzeczywistość strukturalnie wyższych kosztów. Dla konsumentów oznacza to koniec ery ultra tanich smartfonów. Dla producentów oznacza to, że przetrwają tylko ci, którzy potrafią dostosować swoje strategie do nowego otoczenia kosztowego i utrzymać popyt przy podwyższonych cenach.”

Spadek nie jest rozłożony równomiernie. Koncentruje się on w dolnej części rynku, co oznacza, że rynki wschodzące odczują największy ból.

Segment poniżej 200 USD, w którym marże są już niewielkie, a konsumenci najbardziej wrażliwi na ceny, skurczy się najbardziej. Regiony o największej koncentracji urządzeń poniżej 200 USD stoją w obliczu najostrzejszych spadków: prognozuje się, że na Bliskim Wschodzie i w Afryce (MEA) spadek wyniesie 23%, w Europie Środkowej i Wschodniej 19%, a w regionie Azji i Pacyfiku z wyłączeniem Japonii i Chin (APeJC) 14%.

Ameryka Północna radzi sobie stosunkowo dobrze, odnotowując spadek zaledwie o 6,3%. Region ten jest zdominowany przez segment premium, gdzie 60% dostaw w pierwszym kwartale 2026 r. będzie dotyczyło urządzeń powyżej 800 USD, a firmy Apple i Samsung wykazały się odpornością na kryzys w tym segmencie. Prognozuje się również dwucyfrowy spadek w Chinach, wynoszący 13%, ponieważ producenci tanich urządzeń z systemem Android mają trudności z konkurowaniem w nowym otoczeniu kosztowym.

Prognozuje się, że Android jako całość odnotuje 20-procentowy spadek w ujęciu rok do roku, ale liczba ta maskuje dwie bardzo różne historie rozgrywające się w jego obrębie.

Oczekuje się, że Samsung zwiększy swój udział w rynku w 2026 r., przeciwstawiając się ogólnemu spadkowi Androida poprzez ekspansję w segmencie premium i przejmowanie udziału w segmencie średniej klasy. Połączenie zabezpieczonych dostaw pamięci, silniejszej linii Galaxy S26 oraz agresywnego pozycjonowania w segmencie średniej klasy pozwala Samsungowi zaspokoić popyt, którego mniejsi producenci urządzeń z systemem Android po prostu nie są w stanie zaspokoić, ponieważ koszty pamięci ograniczają ich koszty materiałów.

Prognoza dla Apple poprawiła się z 8,1% spadku do zaledwie 5,2% w 2026 r., co stanowi znaczącą różnicę w czasie, gdy reszta rynku zmierza w kierunku gwałtownego spadku. Apple wcześnie zapewniło sobie potrzebne dostawy pamięci i odnotowuje wyjątkowo silny popyt na serię iPhone'ów 17 na rynkach rozwiniętych, a zwłaszcza w Chinach.

„Rok 2026 będzie przełomowy dla Apple” – powiedział Francisco Jeronimo, wiceprezes ds. globalnych urządzeń klienckich w IDC. „W roku, w którym szeroko pojęty rynek smartfonów odnotuje najgłębszy spadek w historii, iOS osiągnie najwyższy w historii roczny udział w rynku, wynoszący 22%. Apple zrobiło trzy rzeczy, których niewielu konkurentów było w stanie dokonać: wcześnie zapewniło sobie dostawy pamięci, zbudowało portfolio wystarczająco silne, by doprowadzić do niezwykłego zwrotu sytuacji w Chinach, oraz tak pozycjonowało iPhone'a 17, by zaspokoić popyt dokładnie w momencie, gdy konsumenci na rynkach rozwiniętych wydłużają cykle wymiany i decydują się na zakup modeli z wyższej półki. Zmiana udziału w rynku wynikająca z tego kryzysu przyniesie Apple większe korzyści niż jakiemukolwiek innemu dostawcy”.

HarmonyOS to kolejny jasny punkt. Prognozuje się, że system operacyjny Huawei osiągnie 62 miliony urządzeń w 2026 r., co stanowi znaczny wzrost w stosunku do poprzedniej prognozy wynoszącej 42 miliony. Huawei rozszerzył HarmonyOS na segment podstawowy, utrzymał lub obniżył ceny nowych modeli oraz kontynuował wsparcie promocyjne dla starszych urządzeń. Strategia ta sprawdziła się szczególnie dobrze w mniejszych chińskich miastach, gdzie różnica w przystępności cenowej spowodowana rosnącymi średnimi cenami sprzedaży urządzeń z systemem Android stworzyła przestrzeń dla krajowej alternatywy.

Czy w 2026 r. nastąpi wzrost popularności smartfonów składanych?

Już drugi rok z rzędu urządzenia składane przeciwstawiają się ogólnemu spowolnieniu. Prognozuje się, że w 2026 r. kategoria ta wzrośnie o 20% w ujęciu rok do roku, wspierana przez nowe modele istniejących graczy, a co ważniejsze, długo oczekiwane wejście Apple do tego segmentu w drugiej połowie roku. Urządzenia składane nadal stanowią niewielki udział w całkowitej sprzedaży smartfonów, ale są obecnie jedynym segmentem, w którym producenci mogą wiarygodnie utrzymać ceny premium i jednocześnie zwiększać sprzedaż.

Prognoza wyznacza wyraźną linię podziału. Producenci dysponujący skalą, przewagą w zakresie dostaw i siłą cenową, a mianowicie Apple, Samsung i Huawei w Chinach, zwiększą swój udział w rynku. Mniejsze marki z systemem Android, skoncentrowane w przedziałach cenowych klasy podstawowej i na rynkach wschodzących, staną w obliczu najostrzejszych spadków, a w niektórych przypadkach wycofają się z rynku.

Średnie ceny sprzedaży (ASP) prawdopodobnie nie powrócą do poziomu z 2025 r. w horyzoncie prognozy. Segment poniżej 100 USD, który w 2025 r. obejmował ponad 170 mln urządzeń, stanie się ekonomicznie nieopłacalny, ponieważ koszty pamięci i pamięci NAND ustabilizują się na trwale wyższym poziomie, nawet po ustabilizowaniu się niedoboru pamięci w 2028 r.

Najbliższe 18 miesięcy zadecyduje o tym, kto wyjdzie z tego resetu z trwałą pozycją, a kto nie.